本周將進行2020年中級會計師考試,考試的氣氛也越來越濃,不少考生卻表示心情越來越沈重:有點慌!

不要慌,不妨看看中級會計實務的答題技巧等。

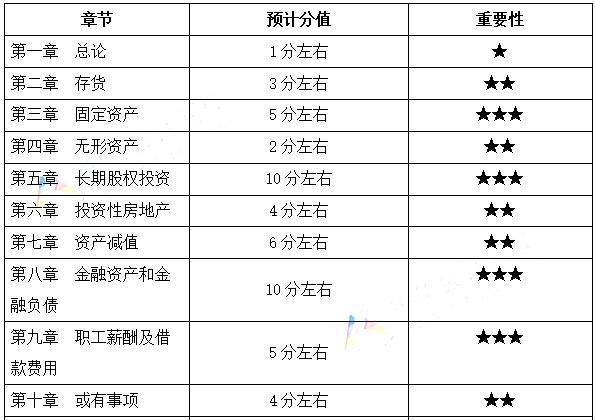

2020年《中級會計實務》重要章節及各章分值佔比一覽

主要章節:

第三章 固定資產;

第五章 長期股權投資;

第八章 金融資產和金融負債;

第十一章 收入;

第十三章 所得稅;

第十五章 財務報告;

第十六章 會計政策、會計估計變更和差錯更正;

第十七章 資產負債表日後事項。

分值佔比:

上述幾章加起來佔65%,其他章節佔35%

各章預計分值如下:

對於2020年的考情預測如下:

1、固定資產一章,融資租入固定資產知識點根據新租賃准則調整,將會在考題中分一杯羹;

2、基礎章節存貨、無形資產、投資性房地產等會作為一部分主觀題進行考查;

3、長期股權投資、金融資產和金融負債、收入、所得稅、資產負債表日後事項、財務報告依然是考試的重點。

《中級會計實務》

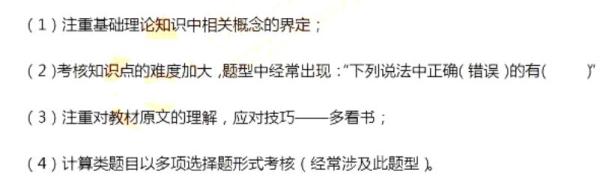

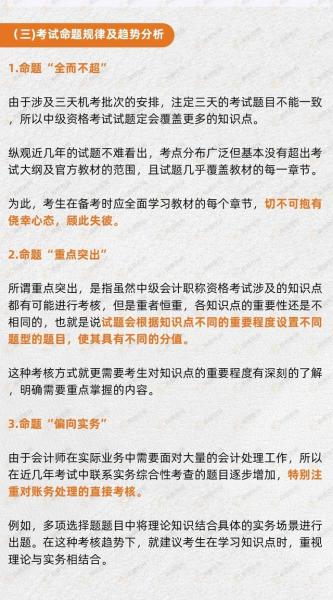

命題特點

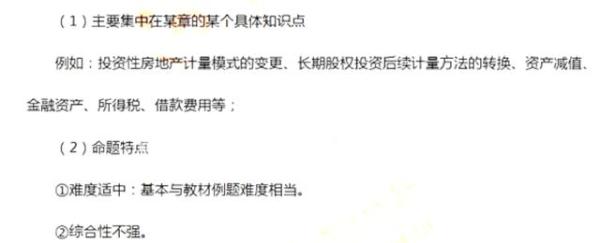

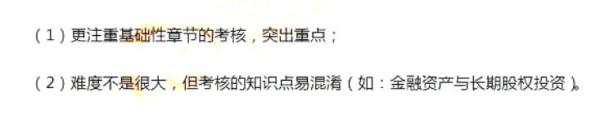

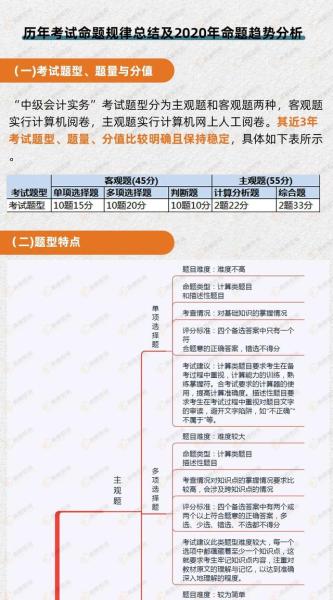

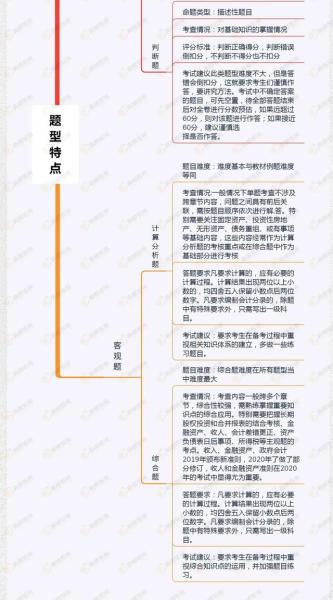

一、往年《中級會計實務》命題特點

1、單項選擇題

2、多項選擇題

3、判斷題

4、計算分析題

5、綜合題

那麼2020年中級實務的命題方向是怎樣的呢?

整理錯題筆記

將大大提高你的備考率

提示1:不同維度分類整理,逐一分析

記錄易錯的題型和知識點,這裡建議大家按照學科、章節、題型、難易程度等不同維度進行分類整理,逐一分析錯誤原因,並在每道題目下標注好解題技巧、個人感悟等;

然後,定期梳理涉及到的知識點,每隔一段時間拿出來溫習一下,隨著知識的逐漸積累和學習的不斷深入,不同階段思考的深度也是不一樣的,有了新的解題策略就及時補充,這樣循序漸進,不斷積累,纔能在衝刺階段的復習中穩步提昇!

提示2:注重內在關聯,歸納總結

經過一段時間的習題訓練後,大家會發現考點之間都是有相關性的!

因此,考生在整理錯題筆記時,應經常關注新舊知識點之間、學科之間、所學內容與生活實際等方面的聯系,及時將核心要點提煉出來,

比如:各章節習題、模擬試卷中涉及到哪些考點,與其他章節之間有什麼聯系,通過相互的關聯性進行歸納總結,逐步完善知識點框架,並有意識地去訓練思維的流暢性、靈活性,這樣在考試過程中纔可以隨機應變,提昇應試能力。

提示3:定期進行批量分析,及時改變

當大家的錯題筆記積累到一定程度時,考生們也可以定期的進行批量分析。集中分析這些錯題的原因,到底是因為理解不到位,還是說在思考方式上出現了問題,只有知道了為什麼會犯錯之後,纔能從根本上做出補救和改變。

提示4:及時標注疑問點,有章可循

另外在做題過程中,考生有難以理解或產生疑問的地方,大家也可以及時記到筆記中,方便日後的請教討論,復習時也有章可循。

提示5:善於利用元素符號,加深記憶

錯題筆記的目的就是為了讓大家更加清晰的把控自己的薄弱環節,從而逐一攻克,掃除盲區!因此整理過程中,考生們要善於運用各種符號、箭頭、方框等元素,讓筆記“鮮活”起來,對大腦產生一種刺激信號,從而加深印象,鞏固強化。